Krankenhaus Monitor: Die Finanzlage der Krankenhäuser hat sich stabilisiert

Trotz schwieriger wirtschaftlicher Entwicklungen blickt die Mehrheit des Krankenhaus-Managements gegenwärtig erwartungsvoll optimistisch auf das Geschehen der kommenden Monate.

Expertenmeinungen und Erwartungen prägen das deutsche Gesundheitswesen und deren Entscheider heutzutage stärker denn je. Der ab jetzt regelmäßig erscheinende M&K Krankenhaus-Monitor prognostiziert gegenwärtig ein sich „wohl entwickelndes" Investitionsklima: Drei Viertel der Führungskräfte und Entscheider auf den Chefetagen der Krankenhausverwaltungen, die von Wirtschaftswissenschaftlern der Dualen Hochschule Baden-Württemberg (DHBW) befragt wurden, gehen davon aus, dass sie in den kommenden sechs Monaten entweder kostendeckend arbeiten oder sogar einen Gewinn erwirtschaften werden.

Dieser Optimismus spiegelt sich durch eine gestiegene Investitionsbereitschaft wider und ist daran festzumachen, dass viele der befragten Verwaltungschefs in den kommenden sechs Monaten neue Abteilungen aufbauen wollen, anstatt solche auszugliedern oder gar beabsichtigen zu verkaufen. Diese Entwicklung lässt sich darauf zurückführen, dass sich Häuser, die sich bislang in großer Finanznot befanden, bereits von Abteilungen, die aus wirtschaftlicher Sicht nicht mehr tragbar waren, getrennt haben, sofern dies durch den Versorgungsauftrag möglich war.

Um entscheidende Themen und Trends frühzeitig zu erkennen und aktuelle Fragestellungen zu beleuchten, führt die Branchenzeitung Management & Krankenhaus in Kooperation mit der DHBW - Fakultät Wirtschaft - BWL - Gesundheitswesen regelmäßig eine repräsentative Befragung unter Führungskräften und Entscheidern unterschiedlicher Bereiche im Krankenhaussektor durch. Für die medizinisch-wissenschaftliche Projektbegleitung dieser Studie seitens der DHBW zeichnet Prof. Frank Elste, wissenschaftlicher Leiter DHBW-Gesundheitsmanagement, verantwortlich. Das Deutsche Zentrum für Medizinmarketing ist nicht nur der Projektpartner für die Datenerhebung, sondern auch zuständig für Organisation und Planung der Studie sowie für die Bereitstellung der Technologie zur Datenerhebung. Ansprechpartner ist der Projektleiter Jens Stadler. Die DHBW ist zuständig für die wissenschaftlich-medizinische Projektbegleitung sowie die statistische Auswertung.

Über 80 % der Umfrageteilnehmer gaben an, ihr Leistungs- und Diagnostikangebot in den kommenden sechs Monaten zu erweitern. Dies kann als Indiz für die Reaktion der Häuser auf die erwartete Zunahme des Konkurrenzdrucks interpretiert werden.

Noch vor zwei Jahren erklärte DKG-Pressesprecher Holger Mages, dass die zahlreichen Innovationen im Krankenhaussektor nur unter schwierigen finanziellen Rahmenbedingungen durchgeführt werden können. Die Grenzen der finanziellen Belastbarkeit seien für viele Kliniken erreicht bzw. bereits überschritten. Die Mehrheit der Krankenhäuser habe unter einer Kostenunterdeckung von einer Milliarde € und einer neuen Zwei-Milliarden-€-Last, hervorgerufen aus den Tarifabschlüssen, zu leiden. Die Kostenschere bleibe weiterhin geöffnet.

Zur gleichen Zeit erklärte Peter Asché, Kaufmännischer Direktor des Universitätsklinikum Aachen, dass ein solcher Investitionsstau in den deutschen Krankenhäusern seit Jahren von den Verbänden mit großer Sorge thematisiert werde und dass die Gesundheitswirtschaft einer der wenigen nahezu krisenresistenten Wachstumsbereiche unserer Volkswirtschaft sei. Aus seiner Sicht bestehen zwar erhebliche Defizite durch alte Bausubstanzen und fehlende Investitionen in den Bereichen Medizintechnik und Gebäudestruktur, die optimierte Betriebsabläufe und schlanke Kostenstrukturen vielerorts nicht möglich machen. In den Bereichen medizinisch-technische Innovationen und Energieeffizienz spielt Deutschland international gesehen nicht im vorderen Bereich mit. Die Politik hat dies in den letzten Jahren zumindest als Gefahr erkannt und im Rahmen des Konjunkturprogramms einiges an dringend notwendigen investiven Maßnahmen nachgeholt. Gleichzeitig werden die Krankenhäuser aber erneut mit weitgehenden Sparmaßnahmen bedroht, sodass die für die Wettbewerbsfähigkeit dringend erforderlichen Investitionen bereits wieder kompensiert werden. Um diesen Spar- und Rationalisierungsanforderungen gerecht zu werden, bleibt vielen Häusern oftmals nur die kurzfristige Reaktion des Verzichtes auf erforderliche Instandhaltungs- und Sanierungsmaßnahmen. Technische und medizinische Investitionen sind in der Regel Vorleistungen aus Sicht der Häuser, deren Finanzierung vage ist. Leidtragende sind sowohl die Patienten als auch die Beschäftigten in den Kliniken.

Der M&K Krankenhaus-Monitor beruht auf wissenschaftlichen Standards und gilt in der Branche als unabhängiges Instrument, um den jeweiligen Zustand im Krankenhauswesen abzubilden und gleichzeitig die zukünftigen Erwartungen und Erfordernissen aus Sicht der Führungskräfte und Entscheider im Krankenhaus offenzulegen. Neben wiederkehrenden Fragen zur allgemeinen wirtschaftlichen Lage und zu ihrer spezifischen Entwicklung werden bei jeder Befragung aktuelle Themenkomplexe aufgegriffen. Projektpartner für die Datenerhebung ist das Deutsche Zentrum für Medizinmarketing.

Dem Ergebnis nach gaben über 75 % der befragten Führungskräfte und Entscheider in den Krankenhausverwaltungen an, dass sie davon ausgehen, in den kommenden sechs Monaten entweder kostendeckend arbeiten zu können oder sogar einen Gewinn zu erwirtschaften. Nur jeweils etwa zehn Prozent der Häuser gaben an, ihre laufenden Kosten über Kredite oder eine Eigenkapitalerhöhung decken zu müssen. Fast 40 % bezeichnen ihre aktuelle Geschäftslage als gut, und fast 85 % erwarten, dass die Geschäftslage in den kommenden sechs Monaten gleich bleiben oder sich sogar verbessern wird. Die relativ gute finanzielle Situation und der Konkurrenzdruck führen nach den Daten der aktuellen Studie dazu, dass die überwiegende Mehrzahl der Häuser Ersatz- und Neuinvestitionen planen und ihr Behandlungs- und Diagnostikangebot erweitern werden.

„Die Daten legen nahe, dass die befragten Krankenhäuser - trotz der allgemein schwierigen Situation auf dem Klinikmarkt - einen überraschenden Optimismus im Hinblick auf ihre wirtschaftliche Situation für die kommenden sechs Monaten haben", erklärt Prof. Elste das Ergebnis der aktuellen Untersuchung.

Der M&K Krankenhaus-Monitor spiegelt im Bereich Strategie & Investitionen Einschätzungen von Experten für den Zeitraum der kommenden sechs Monate wider und gibt Antworten auf wesentliche Fragen. Zusammengefasst ergibt sich folgendes Allgemeinbild:

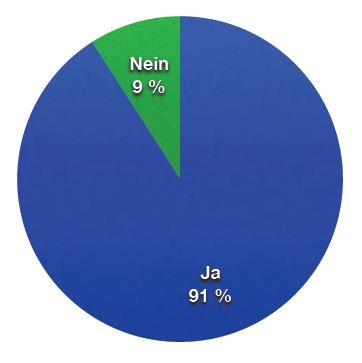

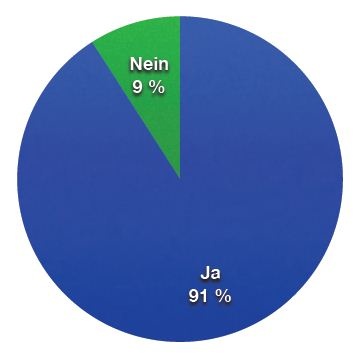

- Neun von zehn Häusern planen in dieser Zeit Neu- oder Ersatzinvestitionen in mindestens einer Abteilung.

- Mehr als 80 % planen eine Änderung des Behandlungs- & Diagnostikangebotes über alle Abteilungen gesehen.

- Für mehr als 90 % der Befragten ist die Fusion mit einem anderen Haus in den kommenden sechs Monaten kein Thema, und niemand rechnet damit, in dieser Zeit ein anderen Hauses zu übernehmen. Für nur wenige (12 %) kommt ein Verkauf bzw. eine Ausgliederung in Betracht.

- Ein Drittel der Befragten gab an, in den nächsten sechs Monaten den Aufbau einer oder mehrerer neuer Abteilungen in Betracht zu ziehen. Einer von zehn plant dagegen die Gründung eines Medizinischen Versorgungszentrums (MVZ).

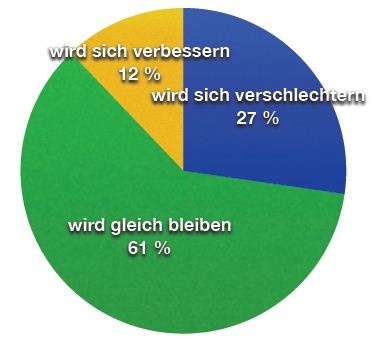

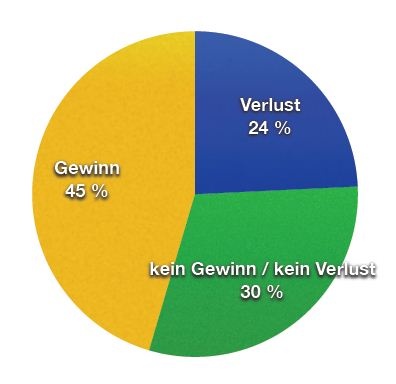

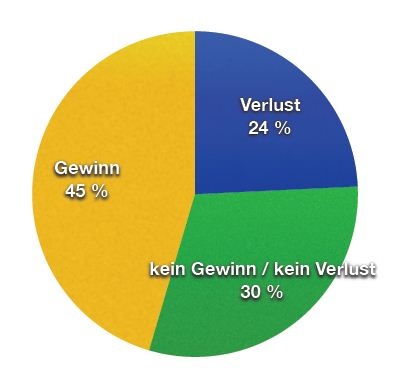

- Im Bereich Finanzen & Umfeld erwarten 45 % der Finanzverantwortlichen einen Gewinn, 24 % rechnen mit weiteren Verlusten, und für 30 % wird sich an der gegenwärtigen wirtschaftlichen Situation weder durch Gewinne noch durch Verluste etwas verändern.

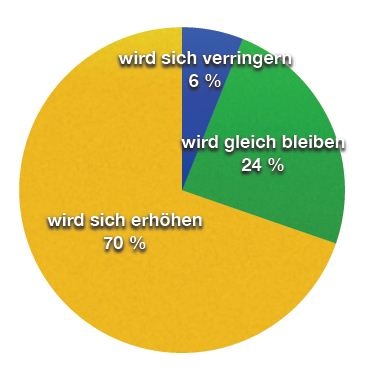

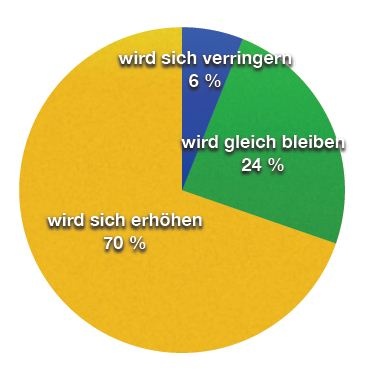

- Knapp 60 % der Entscheider rechnen für die kommenden sechs Monate hinsichtlich der Wertentwicklung ihrer Institution mit einer Zunahme. Lediglich sechs Prozent gehen von einer Abnahme aus.

- Mehr als 90 % waren in den vergangenen sechs Monaten nicht gezwungen, das Eigenkapital zu erhöhen, um Kosten zu decken. Lediglich 30 % mussten in diesem Zeitraum Kapitalrücklagen zur Kostendeckung auflösen, und 12 % mussten Fremdkapital aufnehmen. Nur 12 % mussten Fremdkapital aufnehmen.

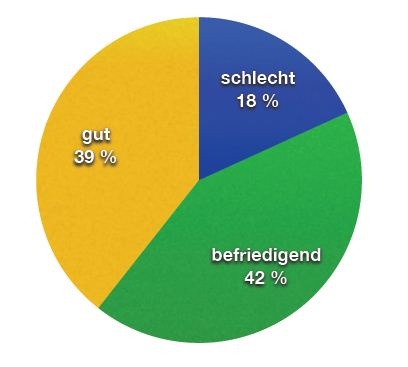

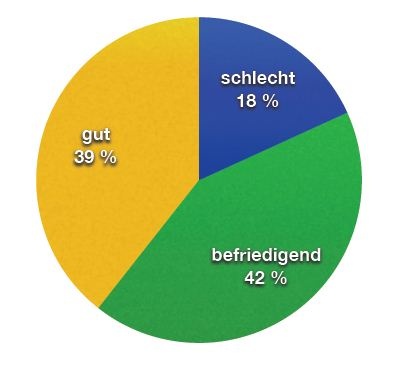

- Die gegenwärtige Geschäftslage der eigenen Institution bewerten 39 % der Befragten mit „gut", 42 % mit „befriedigend" und 18 % mit „schlecht".

- Die Geschäftslage der Mitbewerber erachten nur 27 % als „gut", 55 % als „befriedigend", und 18 % halten diese für „schlecht".

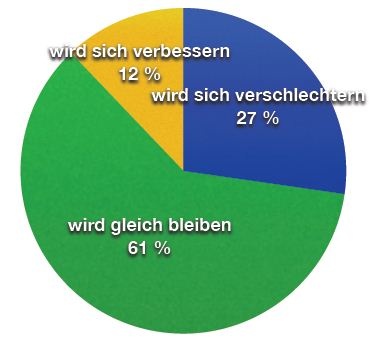

- 15 % gehen für die kommenden sechs Monate von einer Verschlechterung der eigenen Geschäftslage aus. 70 % erwarten eine Umsatzerhöhung.

Meist gelesen

Neue Vorstände für Klinikverbund Heidelberg / Mannheim

Zum 1. Januar 2026 ist der Verbund der Universitätsklinika Heidelberg und Mannheim gestartet und der Vorstand des Verbunds wird schrittweise neu aufgestellt.

Dr. Rolf Glazinski wird Chefarzt der Neurologie an der Wicker Klinik

Zum 1. Januar 2026 übernimmt Dr. Rolf Glazinski (61) die chefärztliche Leitung der Neurologie an der Wicker Klinik.

Gemeinschaftsklinikum Mittelrhein: Prof. Dr. Karsten Wrede ist neuer Chefarzt

Die Neurochirurgie an den Koblenzer Standorten erhält eine neue Führung.

Doppelspitze am Marienkrankenhaus Hamburg

PD Dr. med. Dimitry Schewel und PD Dr. med. Jury Schewel übernehmen die chefärztliche Leitung der Klinik für Kardiologie, Pneumologie, Angiologie und Internistische Intensivmedizin am Kath. Marienkrankenhaus Hamburg.

Wicker-Kliniken stellen neurologische Versorgung in Bad Zwesten und Bad Wildungen neu auf

Die Wicker-Kliniken stellen ihre neurologische Versorgung für die Zukunft auf: Im ersten Quartal 2026 wird der Krankenhausbereich der Hardtwaldklinik I in Bad Zwesten – mit neurologischer Akutklinik (Phase A), neurologischer Frührehabilitation (Phase B), MS-Ambulanz und Radiologie – an die Werner Wicker Klinik in Bad Wildungen verlagert. Der Rehabereich bleibt am Standort und wird ausgebaut.