Publizitätspflicht für Jahresabschlüsse

20.12.2010 -

-

Tab. 1

Tab. 1 -

Tab. 2

Tab. 2 -

Tab. 3

Tab. 3

Die Publizitätspflicht hat nach der Reform je nach Perspektive für Krankenhäuser unangenehme aber auch nützliche Folgen. Seit Inkrafttreten des EHUG (Gesetz über elektronische Handelsregister und Genossenschaftsregister sowie das Unternehmensregister) müssen bestimmte Unternehmen für nach dem 31. 12. 2005 beginnende Geschäftsjahre ihren Jahresabschluss nicht mehr beim zuständigen Registergericht, sondern beim elektronischen Bundesanzeiger einreichen.

Gleichzeitig wurden die Sanktionsmaßnahmen bei Nichterfüllung der Veröffentlichungspflichten drastisch verschärft. Das zuständige Bundesamt für Justiz hat im Laufe der Jahre 2007 und 2008 hunderttausende Ordnungsgeldandrohungen verschickt und inzwischen auch eine Reihe von Ordnungsgeldfestsetzungen durchgeführt. Dieses harte Durchgreifen hat dazu geführt, dass inzwischen Jahresabschlüsse von ca. 80 % der über einer Mio. offenlegungspflichtigen Unternehmen in Deutschland auf den Internetseiten des elektronischen Bundesanzeigers (www. ebundesanzeiger.de) und des Unternehmensregisters (www.unternehmensregister. de) für jedermann kostenfrei einzusehen sind. Bis 2005 lag die Veröffentlichungsquote noch bei ca. 5 %.

Sind Krankenhäuser offenlegungspflichtig?

Unabhängig vom Unternehmenszweck sind nunmehr vor allem folgende Gesellschaften veröffentlichungspflichtig:

- Kapitalgesellschaften: Aktiengesellschaften, Kommanditgesellschaften auf Aktien, GmbH, UG (haftungsbeschränkt),

- eingetragene Genossenschaften,

- Personenhandelsgesellschaften ohne eine natürliche Person als persönlich haftenden Gesellschafter (GmbH & Co. KG, OHG mit einer Kapitalgesellschaft als persönlich haftendem Gesellschafter) und

- Zweigniederlassungen bestimmter ausländischer Kapitalgesellschaften, insbesondere Limited.

Grundsätzlich fallen somit auch Krankenhäuser in der Rechtsform einer GmbH, gGmbH, AG o. ä. unter die Regelung. Ebenfalls sind regelmäßig die wirtschaftlichen Geschäftsbetriebe bzw. Servicegesellschaften publizitätspflichtig.

Was muss veröffentlicht werden?

Der Umfang der Offenlegung ist abhängig von der Größe der Gesellschaft gemäß § 267 HGB. Es gelten folgende Größenmerkmale (Tab. 1). Die Einordnung in eine höhere oder niedrigere Größenklasse erfolgt, wenn die Merkmale an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren über- oder unterschritten werden.

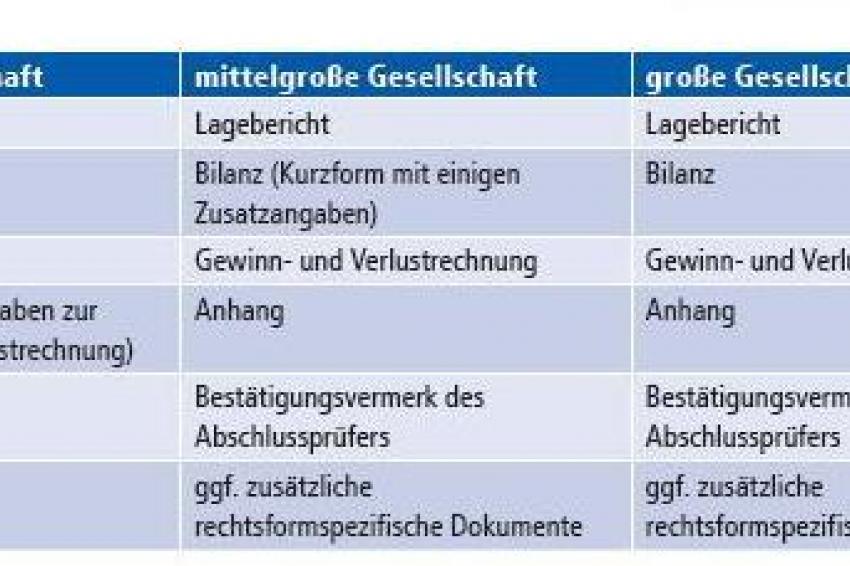

In Abhängigkeit von dieser Größenklasseneinordnung der Gesellschaft sind folgende Dokumente zu veröffentlichen (Tab. 2).

Wo wird eingereicht?

Jahresabschlussunterlagen werden beim Betreiber des elektronischen Bundesanzeigers, der Bundesanzeiger Verlagsgesellschaft, eingereicht. Bei Verstößen wird gemäß § 329 Abs. 4 HGB das Bundesamt für Justiz unterrichtet. Bei nicht erfolgter oder nicht ordnungsgemäßer Offenlegung leitet dieses ein Ordnungsgeldverfahren ein und droht die Verhängung von Ordnungsgeldern in Höhe von mindestens 2.500,00 € bis maximal 25.000,00 € an.

Was kostet die Veröffentlichung?

Praktisch erfolgt die Veröffentlichung in der Regel durch elektronische Einreichung der Dokumente. Durch die Preisstaffelung des elektronischen Bundesanzeigers ist die elektronische Einreichung gegenüber der Einreichung in Papierform deutlich günstiger gestellt.

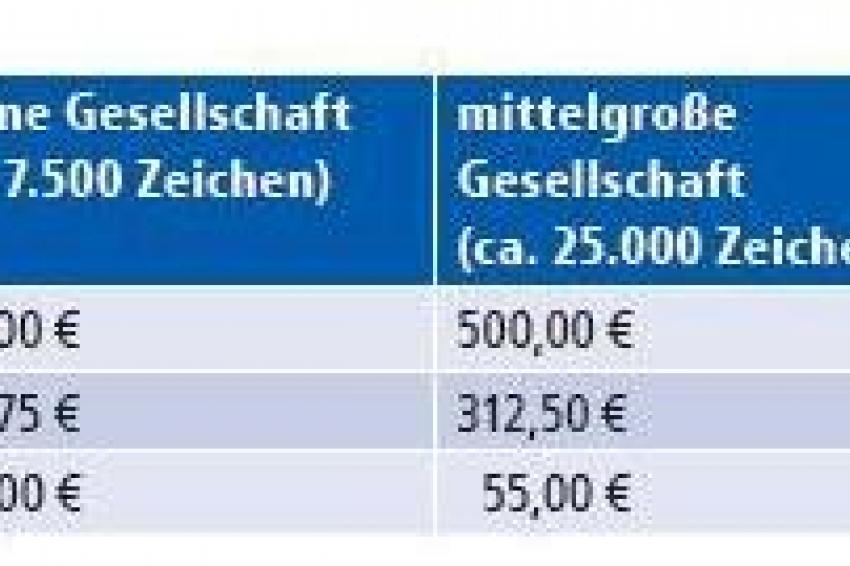

Folgende Kosten fallen differenziert nach der Einreichungsform und der Zeichenanzahl der zu veröffentlichenden Dokumente durchschnittlich an (Tab. 3).

Für kleine und mittelgroße Gesellschaften sieht die Preisstaffel Pauschalpreise für die Einreichung per XML/XBRL-Datei in Höhe von 35,00 € bzw. 55,00 € vor.

Daher ist es sinnvoll fachlichen Rat einzuholen, um sowohl unnötige Mehrinformationen zu verhindern als auch die Kosten der Veröffentlichung zu begrenzen.

Neben den ersten Ansprechpartnern für Angelegenheiten rund um den Jahresabschluss, den Steuerberatern und/oder Wirtschaftsprüfern, haben sich in letzter Zeit einige Dienstleister etabliert, die zu günstigen Konditionen Unterstützung bei der Aufbereitung der veröffentlichungspflichtigen Unterlagen und der Erzeugung einer geeigneten XML/XBRL-Datei leisten. Gerade weil die Veröffentlichung der Jahresabschlüsse nur einmalig im Jahr ansteht, kann man sich dadurch erheblichen Zeitaufwand ersparen.

Oftmals sind folgende Leistungen zu geringen Pauschalhonoraren zu erhalten:

- Reduzierung des Jahresabschlusses auf die Mindestinformationen

- Anwendung von handelsrechtlichen Ausweiswahlrechten und Erleichterungsvorschriften (u. a. §§ 266, 274a, 276, 285–288, 326, 327–330 HGB) Aufbereitung der offenlegungspflichtigen Unterlagen im XML/ XBRL-Dateiformat

- Einreichung der Unterlagen per Upload beim elektronischen Bundesanzeiger