Krankenhauslabor - Kostentreiber oder Mehrwert?

07.03.2016 -

-

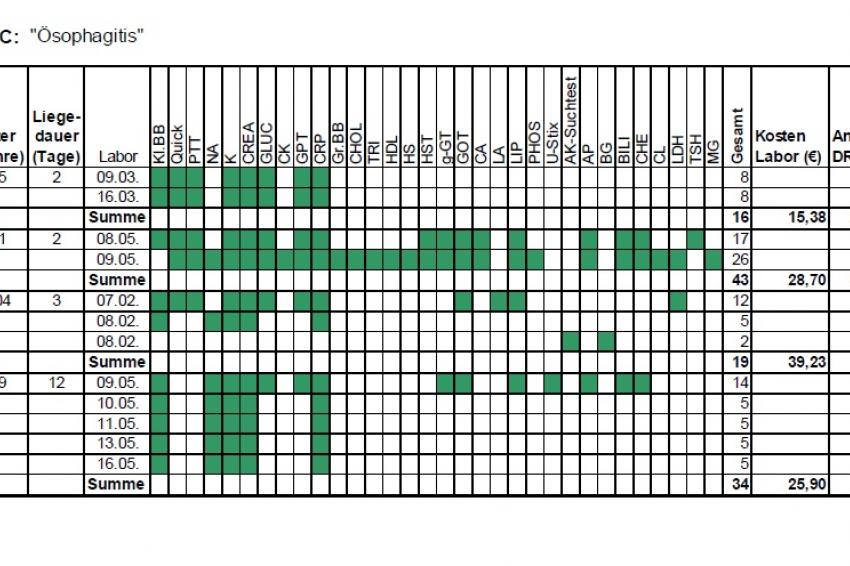

Differenzierte Labordiagnostik in Abhängigkeit der diagnosebezogenen Fallgruppen, Beispiel Ösophagitis

Differenzierte Labordiagnostik in Abhängigkeit der diagnosebezogenen Fallgruppen, Beispiel Ösophagitis -

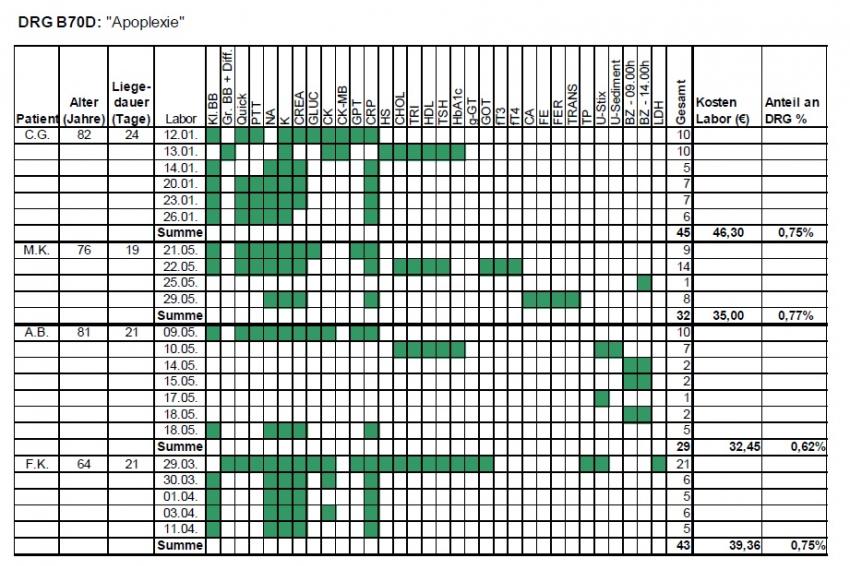

Laborkosten bei Apoplexie

Laborkosten bei Apoplexie -

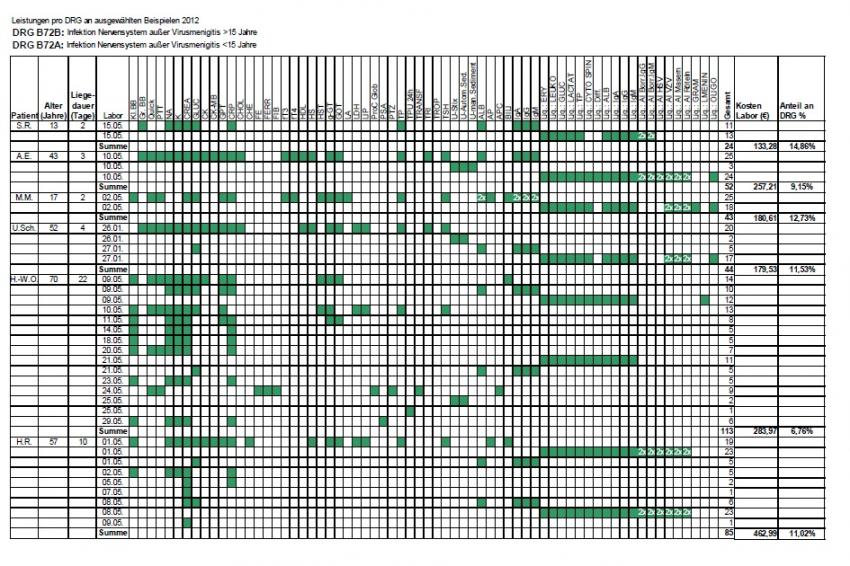

Leistungen pro DRG, DRG B72B: Infektion Nervensystem außer Virusmenigitis >15 Jahre; DRG B72A: Infektion Nervensystem außer Virusmenigitis <15 Jahre

Leistungen pro DRG, DRG B72B: Infektion Nervensystem außer Virusmenigitis >15 Jahre; DRG B72A: Infektion Nervensystem außer Virusmenigitis <15 Jahre

Das medizinisch-diagnostische Labor ist ein unverzichtbarer Dienstleister und wirtschaftlicher Faktor im Krankenhaus.

Das Labor und das DRG-System

Die Einführung und Umsetzung der DRGs stellt für das Krankenhaus nach wie vor eine große Herausforderung dar. 2014 betrug die Zahl der Fallpauschalen innerhalb des deutschen DRG-Systems insgesamt 1.196.

Das Labor als Dienstleister für die Betten führenden Abteilungen trägt einen entscheidenden Anteil an der Kosteneffizienz und Effektivität bei der Absicherung der klinischen Haupt- und Nebendiagnosen. Laborleiter waren und sind weiterhin mit der Einführung des DRG-Systems aufgefordert, Strategien zu entwickeln, wodurch mit hoher Geschwindigkeit und Treffsicherheit DRG-relevante Nebendiagnosen labordiagnostisch abgesichert werden können. Das Labor als Service-Leister im komplexen System eines Krankenhauses führt die angeforderten Untersuchungen durch und teilt die Ergebnisse mit; Referenzwerte werden als Information beigefügt und besondere Auffälligkeiten zeitnah mitgeteilt.

Weit verbreitet und sicherlich auch konsensfähig ist die Tatsache, dass Labore unter DRG-Bedingungen schnelle und umfassende Diagnostik anbieten müssen. Bei reduzierten Liegezeiten darf die Diagnostik nicht erst nach Tagen zum Resultat führen. Die Verkürzung der Liegezeiten und die Konzentrierung von Krankenhäusern werden zwangsläufig zu einer höheren Patientenzahl (Fallzahl) führen. Für das Labor hat dies zur Konsequenz, dass sich die Frequenz der anfallenden Anforderungen erhöhen wird.

Das Labor ist Teil des Patienten-Managements; über klinische Pfade eingebunden, muss es Prozesse anhand von Vorgaben steuern. Klinische Pfade müssen ständig gepflegt werden (Kosten-Nutzen-Optimierung). Dies gilt selbstverständlich auch für das Laboratorium. Denn das pauschale Vergütungssystem fordert auch für den Ressourcen-Verbrauch eine zielgerichtete und standardisierte Vorgehensweise, um die Kosten berechenbar zu halten.

Bevor, spätestens aber seit Einführung des DRG-Systems haben Krankenhauslaboratorien versucht die Anzahl der Testanforderungen an das Labor zu beeinflussen. Falls auch überflüssige Untersuchungen durchgeführt wurden, liegt eine Einschränkung diagnostischer Maßnahmen durchaus im Interesse der Patienten. Andererseits besteht die Gefahr, dass aus wirtschaftlichen Erwägungen notwendige Untersuchungen unterbleiben oder Therapieentscheidungen nicht abgesichert werden.

Im Weiteren wird aufgeführt wie differenziert Labordiagnostik in Abhängigkeit der DRG am Beispiel des St. Bernward Krankenhauses angefordert wird.

Das Hildesheimer Krankenhaus ist akademisches Lehrkrankenhaus der Georg-August-Universität in Göttingen. Es ist Partner des Katholischen Hospitalverbundes Sankt Elisabeth Sankt Vinzenz, zu dem neun Krankenhäuser und ein Altenheim gehören und verfügt über 524 vollstationäre Planbetten und acht teilstationäre Plätze. Jährlich versorgt es ca. 27.000 vollstationäre Krankenhauspatienten und über 60.000 ambulante Patienten.

An erster Stelle der DRG steht die Geburt eines Neugeborenen (P67D). Doch bereits an zweiter Stelle stehen entzündliche Erkrankungen des Gastrointestinaltraktes (ca. 800) mit der DRG G67C; die Liegezeit ist bei komplikationslosem Verlauf mit 2–3 Tage relativ kurz. Dementsprechend wenig Labor wird angefordert. Interessant sind die jeweiligen Laborkosten, die maximal 40 € betrugen. Im Vergleich zu den erzielten Erlösen sind diese jedoch als gering zu bewerten; sie liegen zwischen 1,2 und 7% (Abb. 1).

Ebenso gering sind die Laborkosten bei der Apoplexie (B70D), die häufigst kodierte DRG der Neurologen; sie liegen unter 1% der erzielten Erlöse (Abb. 2).

Als wesentlich aufwändiger stellt sich der DRG B72A/B „Infektion des Nervensystems, außer Virusmeningitis (</> 15 Jahre)“ dar. Hier ist eine umfassende Liquordiagnostik notwendig und entsprechend sind die Laborkosten höher. Da aber auch die Erlöse entsprechend höher sind liegt der relative Anteil der Laborkosten zwischen 6,8% und 14,9% (Abb. 3).

Anhand dieser wenigen Beispiele wird deutlich, dass zusätzlich zu den Laborkosten die medizinisch-pflegerischen Kosten beachtet werden müssen. Ein Aufenthalt von z.B. 22 Tagen wird sicherlich einen hohen Anteil des Erlöses aufbrauchen; da spielen Laborkosten nur eine untergeordnete Rolle.

Auffällig ist weiterhin, dass das Labor am Aufnahmetag bzw. am ersten stationären Tag in besonderer Weise gefordert wird. Die zu kodierende DRG muss durch Laborparameter bestätigt und dokumentiert werden. Danach werden Laborparameter nur noch differenziert angefordert.

Diagnostische Laboratorien im DRG-Zeitalter sollten über ein umfassendes und spezielles diagnostisches Spektrum verfügen, das mit den zu versorgenden Kliniken bzw. Einsendern abgesprochen ist. Hierzu sind verbindliche Regelungen, wie z.B. Klinik-interne Laborpfade sehr hilfreich, d.h. das Labor muss für einzelne Analyte eine jederzeitige und schnelle Diagnostik anbieten. Die nötige Fachkompetenz aller Mitarbeiter des Laboratoriums ist ein wichtiger, nach Auffassung des Autors der wichtigste Baustein für die Zukunft diagnostischer Laboratorien.

Ist das Labor im Krankenhaus Kostentreiber oder stellt es einen Mehrwert dar?

Zur wirtschaftlichen Betrachtung von Krankenhauslaboratorien sind insgesamt relativ wenige Informationen zugänglich. Die Erlöse eines Krankenhauses aus der Versorgung stationärer Patienten berechnen sich aus dem Produkt von Anzahl, CMI (Casemix-Index) und Basisfallwert. Hinzu kommen die Erlöse aus der Honorarliquidation.

Wie hoch der relative Anteil des Labors an diesen beiden Erlösarten ist, ist nicht extern festgelegt und differiert deshalb stark zwischen unterschiedlichen Krankenhäusern. Aus der InEK-Kalkulation (InEK GmbH = Institut für das Entgeltsystem im Krankenhaus) kann der Anteil aus den DRG-Erlösen für das Labor als eigene Kostenstelle berechnet werden. Dabei der Berechnung der DRG-Erlöse auch Universitätskliniken mit in die Kalkulation einfließen, dürfte für die meisten Akutkrankenhäuser das Laborbudget niedriger ausfallen, als dies aufgrund der Rückrechnung der Erlöse aus den InEK-Daten zu erwarten wäre.

Einen steuerbaren Einfluss auf die Höhe der gesamten DRG-Erlöse hat das Labor aber nicht, auch wenn es indirekt durch die Bedeutung, die es für die Diagnosefindung hat, hierfür von großer Wichtigkeit ist.

Damit steht in einem Krankenhauslabor die Kostenminimierung im Mittelpunkt der Betrachtung. In der Vergangenheit hat man sich im Wesentlichen damit beschäftigt, etwa mit Einkaufsverbünden den Testpreis zu senken oder durch Laborverbünde, Konsolidierung und Labor-Insourcing den Faktor zu senken. Als typische Kennzahl dieser Betrachtungen galt der GOÄ-Punktwert.

Ein Einfluss auf die zweite Erlösschiene, die Honorarliquidation, existiert nur eingeschränkt. Häufig kann nur das Labor Sorge dafür tragen, dass bei dieser Abrechnung auch alle Leistungen erfasst werden. Hier zeigt eine kritische Überprüfung, dass immer wieder Lücken in der Abrechnung auftreten. Dies ist besonders ärgerlich, da die Leistungen ja bereits erbracht sind, also auch Kosten dadurch verursacht wurden, während die Bezahlung für diese Leistungen ausbleiben. Organisatorische Änderungen in der Zuständigkeit, Probleme bei der Datenübertragung und Änderungen in den Stammdaten sind die häufigsten Ursachen dafür, dass Leistungen bei der Abrechnung untergehen. Nur der Leistungserbringer - also das Labor selbst - kann hierüber eine Kontrolle ausüben.

Fazit

Eine Optimierung der Gewinne des Labors im Zeitalter der DRGs ist in erster Linie durch eine Verringerung der Untersuchungen zu erreichen. Die ausschließliche Betrachtung der Kostenseite ist nicht zielführend. Die klassischen Laborkennzahlen (z.B. Punktwert je Laborleistungen) können sogar Fehlsteuerungen zur Folge haben.

Kosten und Erlöse befinden sich auf zwei Seiten einer Waage und entscheiden letztendlich gemeinsam über Gewinn oder Verlust. Ein Unternehmen, hier das Krankenhauslabor, kann langfristig nur Erfolg haben, wenn es nicht nur als Kostenfaktor sondern auch als Leistungserbringer und Erlösgenerierer wahrgenommen wird; hierzu gehören sowohl interne Erlöse, als auch externe Erlöse.

Dies muss positiv besetzt werden und dabei ist für die Zukunftschancen des Labors auch die psychologische Seite ganz wichtig; führt das Labor sein Dasein in Kellerräumen oder ist es aktiver Ansprechpartner und Partner bei klinisch-diagnostischen Fragestellungen. Werden solche Vorteile innerhalb einer Klinik, Universitäts-Campus oder innerhalb regionaler Krankenhäuser umgesetzt, so können Labore unter Beweis stellen, wie sie an der Wertschöpfung - exakter an der DRG-Erlössteigerung - beteiligt sind.

Das Zentrum für Labordiagnostik des St. Bernward Krankenhauses konnte trotz Steigerung der Patientenzahlen die durchschnittliche Anzahl an Laboruntersuchungen je abrechenbare DRG reduzieren und somit die anteiligen Laborkosten senken. Solche Laboratorien werden sich sicherlich im Markt behaupten und bei einem Zuwachs von Patienten und Einsendern voraussichtlich sogar positive Wachstumsraten nachweisen. Je größer das Gewicht der angebotenen Dienstleistung auf Verfügbarkeit und Qualitätsmerkmale gegenüber einer Kostenoptimierung gelegt wird, desto höher wird die Nachfrage nach den angebotenen Laborleistungen sein.

Kontakt

St. Bernward Krankenhaus

Treibestr. 9

31134 Hildesheim

Deutschland

+49 5121 9016 81